Premessa

Tra le diverse disposizioni contenute nel D.L. n. 124/2019, pubblicato in GU Serie Generale n.252 del 26-10-2019, rilevante importanza è ricoperta dalle disposizioni relative alle limitazioni sull’utilizzo del denaro contante e l’incentivo verso i pagamenti elettronici. In merito, le novità introdotte dal Decreto Fiscale collegato alla manovra di Bilancio 2020 sono:

- Art. 18 Modifiche al regime dell’utilizzo del contante

- Art. 22 Credito d’imposta su commissioni pagamenti elettronici

- Art. 23 Sanzioni per mancata accettazione di pagamenti effettuati con carte di credito o debito

Modifiche al regime dell’utilizzo del contante

La normativa antiriciclaggio prevede:

Art.49, D.Lgs. 231/2007

È vietato il trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, quando il valore oggetto di trasferimento è complessivamente pari o superiore a 3.000 euro.

Il trasferimento è vietato anche quando è effettuato con più pagamenti inferiori alla soglia che appaiono artificiosamente frazionati.

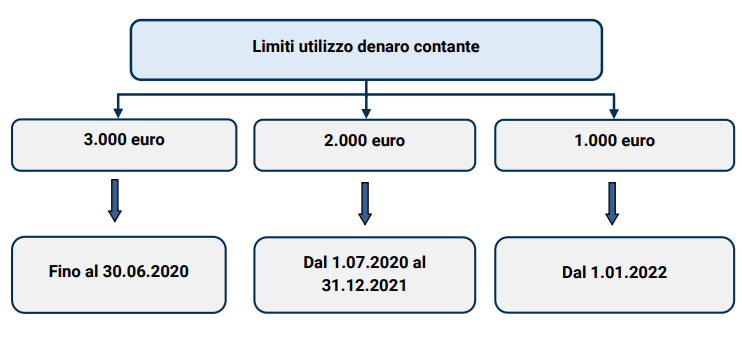

L'articolo 18 del D.L. n.124/2019

detta disposizioni volte modificare il regime di utilizzo del contante, stabilendo che il valore soglia, pari a 3.000 euro nella legislazione previgente, oltre il quale si applica il divieto al trasferimento del contante fra soggetti diversi, venga ridotto a 2.000 euro a decorrere dal 1° luglio 2020 e fino al 31 dicembre 2021, per ridursi ulteriormente a 1.000 euro a decorrere dal 1° gennaio 2022.

Tale articolo ridefinisce:

- la soglia oltre la quale si applica il divieto al trasferimento di denaro contante e di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, siano esse persone fisiche o giuridiche;

- la soglia per la negoziazione a pronti di mezzi di pagamento in valuta, svolta dai soggetti, iscritti in una specifica sezione, i quali esercitano professionalmente nei confronti del pubblico dell'attività di cambiavalute.

Regime sanzionatorio

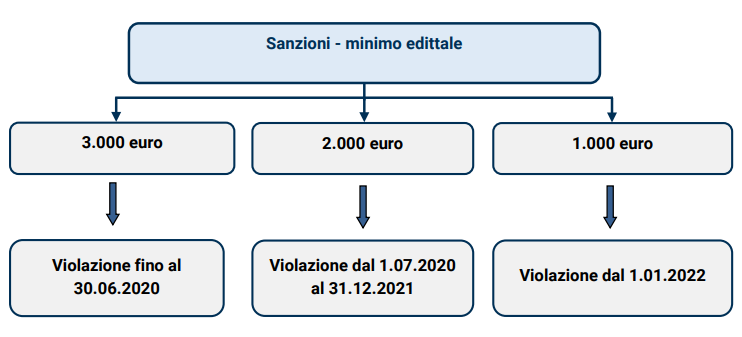

Prima dell’approvazione del DL n.124/2019, il regime sanzionatorio applicabile in caso di inosservanza delle predette soglie limite all'utilizzo del contante era quello previsto dall'articolo 63 del D.Lgs. 231/2007:

“Fatta salva l'efficacia degli atti, alle violazioni delle disposizioni di cui all'articolo 49, commi 1, 2, 3, 5, 6 e 7, si applica la sanzione amministrativa pecuniaria da 3.000 euro a 50.000 euro.”

L'articolo 18 del DL n.124/2019 ha inserito nel DLgs. n.231/2007:

Comma 1-ter, art.63

Per le violazioni commesse e contestate dal 1° luglio 2020 al 31 dicembre 2021 il minimo edittale, applicabile ai sensi del comma 1, è fissato a 2.000 euro.

Per le violazioni commesse e contestate a decorrere dal 1° gennaio 2022, il minimo edittale, applicabile ai sensi del comma 1, è fissato a 1.000 euro.

Credito d’imposta per pagamenti elettronici

L'articolo 22 introduce un credito d'imposta pari al 30 per cento delle commissioni addebitate per transazioni effettuate con carte di pagamento a decorrere dal 1° luglio 2020.

- Esso è riconosciuto a esercenti i cui ricavi e compensi riferiti all'anno d'imposta precedente non eccedano l'importo di 400.000 euro. L'agevolazione si applica nel rispetto della normativa europea sugli aiuti de minimis.

| Soggetti beneficiari | È riconosciuto agli esercenti attività di impresa, arte o professioni i cui ricavi e compensi riferiti all'anno d'imposta precedente non eccedano l'importo di 400.000 euro. |

| Misura credito | 30 per cento delle commissioni addebitate per le transazioni effettuate mediante carte di credito, di debito o prepagate. |

| Modalità utilizzo credito |

|

| Il credito |

|